Não tem jeito: o cálculo da aposentadoria por tempo de contribuição ainda é fundamental para a advocacia previdenciária.

O benefício não existe mais para quem se filiou depois da Reforma da Previdência, mas a grande maioria dos segurados do INSS tem vínculos desde antes da EC nº 103/2019.

E até para o cálculo das regras de transição é necessário analisar o tempo de contribuição dos clientes.

Só que muita gente erra nessa hora por ignorar algum detalhe, aplicar fórmulas equivocadas ou até mesmo não considerar os períodos da maneira correta.

Ainda bem que isso não vai acontecer com você, em especial depois de conferir esse guia completo do cálculo da aposentadoria por tempo de contribuição aqui no blog do CJ! 😉

Olha só tudo o que você vai ver aqui:

- O que é a aposentadoria por tempo de contribuição e como calcular o benefício?

- O que é tempo de contribuição e o que é contado dessa forma?

- O que saber antes de calcular o tempo de contribuição e como fazer o cálculo de tempo para aposentadoria?

- O que fazer se tiver períodos sem salário de contribuição no CNIS e como aposentar antes usando o tempo de contribuição das atividades especiais?

- Como o CJ te ajuda nos cálculos de aposentadoria por tempo de contribuição?

- E muito mais!

Com tudo isso, só vai faltar um software que te ajuda a fazer todos os cálculos previdenciários, inclusive os de aposentadoria por tempo de contribuição:

Gostei, quero a calculadora grátis!

Então, vem comigo!

O que é a aposentadoria por tempo de contribuição?

A aposentadoria por tempo de contribuição é um benefício previdenciário concedido aos segurados do INSS que cumprem os requisitos exigidos pelas normas. 🤓

Não era necessário cumprir idade mínima, o que transformava essa modalidade em uma das mais buscadas e solicitadas.

Os requisitos eram o tempo de contribuição de 35 anos para o homem e 30 anos para a mulher, além da carência de 180 meses.

Esse tipo de aposentadoria foi extinta com a EC nº 103/2019 e não pode mais ser solicitada por pessoas que se filiaram ao Regime Geral de Previdência Social depois dela.

Ou seja, se trata de um benefício só possível para quem já tinha o direito adquirido antes da Reforma.

Ela foi substituída pela aposentadoria programada e também pelas regras de transição.

Por esse motivo, hoje, a aposentadoria por tempo de contribuição só é possível em 2 situações:

- para segurados que já tinham direito adquirido antes da Reforma;

- para quem se enquadrar em alguma das regras de transição criadas pela EC nº 103/2019, que exigem uma combinação de tempo de contribuição com idade mínima, pedágio ou pontos.

Mesmo assim, como a grande maioria dos filiados ao INSS hoje em dia já estava no sistema antes da Reforma, os interessados e potenciais clientes deste benefício são muitos.

Então, é fundamental dominar o cálculo da aposentadoria por tempo de contribuição.

Dá uma olhada!

Como calcular a aposentadoria por tempo de contribuição em 2025?

Existem várias formas diferentes para o cálculo da aposentadoria por tempo de contribuição em 2025, por conta das regras de transição da Reforma.

Antes da mudança feita pela EC nº 103/2019, para calcular o benefício, era necessário fazer a média dos salários de contribuição (SC) do período básico de cálculo, o PBC.

De forma simples: somar os SC do segurado e dividir pelo número de meses contribuídos.

A base de cálculo, neste caso, eram os 80% maiores salários de contribuição.

Isso quer dizer que os 20% menores valores de recolhimentos eram descartados no momento de calcular a média.

É por esse motivo que as aposentadorias por tempo de contribuição eram tão atrativas para os segurados.

Seu valor era maior, como regra, mesmo com a incidência do fator previdenciário. 💰

Só que, com a Reforma da Previdência, essa modalidade não existe mais, com exceção do direito adquirido e das regras de transição.

Então, vem conferir algumas das formas de calcular os valores dos benefícios em algumas dessas situações!

Como calcular a aposentadoria proporcional?

Antes da EC nº 103/2019, o cálculo da aposentadoria proporcional era também a média dos salários do PBC com base em 80% dos maiores salários.

Da mesma forma, havia a aplicação do fator previdenciário. ✅

Essa espécie foi extinta com a reforma, e só vale para quem tinha direito adquirido entre a Emenda Constitucional n° 20/1998 e a Reforma de 2019.

Outra regra de transição desta época é a que você vai ver agora!

Como calcular a aposentadoria por pontos?

O cálculo da aposentadoria por tempo de contribuição por pontos (regra 85/95 ou 86/96) é a média dos salários do PBC com base em 80% dos maiores salários.

A vantagem é que isso acontece, sem aplicação do fator previdenciário (FP). ❌

Essa espécie foi extinta com a reforma, e só vale para quem tinha direito adquirido até a data da entrada em vigor da Reforma de 2019, 13/11/2019.

E a EC nº 103/2019 trouxe ainda as regras de pedágios!

Como calcular a aposentadoria na regra do pedágio de 50%?

A aposentadoria pela regra de transição do pedágio de 50% é uma das formas de se aposentar com o tempo de contribuição sem ter cumprido os requisitos até a Reforma.

O problema é que o valor deste benefício também é menor!

Para descobrir o valor pela regra de transição do pedágio de 50%, calcule o salário de benefício (SB) com a média de todos os SC desde julho de 1994 e multiplique pelo FP.

Ou seja, além de não existir mais o descarte dos 20% menores salários de contribuição, ainda será aplicado o fator previdenciário.

Isso derruba bastante a renda mensal inicial (RMI) das aposentadorias concedidas nas regras do pedágio de 50%.

A fórmula do cálculo fica assim:

Renda Mensal Inicial (RMI) = Salário de Benefício (média aritmética simples de todos os Salários de Contribuição) × Fator Previdenciário

Também existe o pedágio de 100%! 👇

Como calcular a aposentadoria do pedágio 100%?

Para descobrir o valor do benefício pela regra de transição do pedágio de 100%, o raciocínio e o caminho é o mesmo, só que sem aplicar o fator previdenciário.

Por esse motivo, mesmo que seja preciso trabalhar ou contribuir por mais tempo, a aposentadoria desse tipo tem uma RMI maior, pela não aplicação do FP.

Ao menos na maioria dos casos. 🤗

A fórmula para esta modalidade é:

Renda Mensal Inicial (RMI) = Salário de Benefício (média aritmética simples de todos os Salários de Contribuição)

Ainda existe outro tipo de aposentadoria por tempo de contribuição, com idade progressiva!

Como calcular a aposentadoria por tempo de contribuição + idade progressiva?

O valor pela regra de transição do tempo de contribuição com a idade progressiva tem a mesma fórmula de cálculo das novas aposentadorias programadas.

Fica assim:

Renda mensal inicial = Média dos 100% dos maiores salários × (60% + 2% por ano de contribuição acima dos 20 anos para homem e 15 anos para mulher)

Dá para notar que o tempo de contribuição é fundamental para o cálculo de qualquer aposentadoria, antes ou depois da Reforma.

Então, vem descobrir mais sobre ele!

O que é tempo de contribuição?

Tempo de contribuição é o período em que a pessoa trabalhou em atividades vinculadas aos regimes de previdência ou fez recolhimentos. 🤓

Esses intervalos podem ser contados para a aposentadoria e para os outros fins previdenciários.

Ou seja, é o tempo de trabalho ou de contribuições para o INSS ou para algum dos Regimes Próprios de Servidores Públicos (RPPS).

A contagem do tempo de contribuição do cliente não deve ser feita só em cima da hora, na data de entrada do requerimento (DER).

Aliás, esse é um erro comum, já que muitas pessoas pensam assim.

Só que, na verdade, o seu cliente pode ter o direito adquirido a uma regra de aposentadoria mais vantajosa em datas diferentes da data do requerimento.

E se a pessoa já tinha direito antes de uma mudança na lei, como aconteceu na Reforma da Previdência, existe uma ótima possibilidade de aproveitar regras mais interessantes!

Isso porque, nestes cenários, há o direito adquirido à regra antiga e dá para se aposentar com condições mais benéficas.

Mas tem um detalhe relevante!

Os pagamentos só vão ser feitos a partir do pedido administrativo de benefício.

Por outro lado, se o segurado ainda não tinha completado os requisitos, não tinha direito adquirido, só expectativa, não há o que fazer.

Agora, vem ver o que conta como tempo de contribuição.

O que conta como tempo de contribuição?

Conta como tempo de contribuição qualquer período de recolhimentos para o INSS e os intervalos de atividade remunerada, não importa a categoria.

Isso quer dizer que autônomos, empregados, empresários, MEI e trabalhadores domésticos podem contar os períodos de serviço como tempo de contribuição.

Olha alguns exemplos de atividades consideradas dessa maneira:

- emprego formal com carteira assinada (CTPS);

- contribuinte individual/autônomo (precisa ter a contribuição efetiva comprovada por carnês ou guias);

- empregado doméstico (recolhimentos regulares);

- segurado especial (rural) (com comprovação específica, em especial para períodos de antes de 1991);

- tempo em atividade especial (com possibilidade de conversão em tempo comum para períodos antes da Reforma);

- tempo no serviço militar obrigatório;

- tempo como aluno-aprendiz em escolas técnicas profissionalizantes;

- períodos de benefício por incapacidade (como salário-maternidade e auxílio-doença, desde que intercalados com períodos contributivos).

Só que é importante saber que, em alguns casos, os intervalos não são reconhecidos, e é preciso lutar para garantir que os clientes não vão sair prejudicados.

Essas aqui são as situações mais comuns e que precisam de mais atenção para evitar problemas no dia a dia:

- atividade rural antes de 1991;

- períodos de contribuinte individual;

- intervalos de atividade especial;

- tempo como aluno-aprendiz;

- períodos de recebimento de outros benefícios como: salário-maternidade e auxílio-doença intercalado com períodos de contribuição.

Sempre é interessante analisar com cuidado e ter atenção quando há exigências específicas para comprovação do período como tempo de contribuição!

E não tem como escapar: para saber todas as hipóteses, é importante a leitura dos artigos que explicam o que conta como tempo de contribuição.

Mas calma!

De início, confira o art. 55 da Lei nº 8.213/1991 e no art. 19-C do Decreto nº 3048/1999. ⚖️

É importante lembrar que as denominações tempo de serviço e tempo de contribuição são equivalentes para fins de contagem de tempo, conforme o art. 4º da EC nº 20/1998.

Não é regra, mas é comum a legislação usar mais a expressão tempo de serviço para períodos que não dependem de contribuição para contagem do tempo.

Inclusive, é interessante ver mais sobre a questão das cautelas antes do cálculo da aposentadoria por tempo de contribuição!

O que devo saber antes de calcular o tempo de contribuição?

Para evitar retrabalho, erros no cálculo e dores de cabeça, é fundamental tomar algumas atitudes e seguir alguns passos antes de começar a calcular a aposentadoria.

Olha só algumas medidas essenciais:

- análise dos documentos;

- observação de possíveis divergências;

- verificação de um relatório dos períodos trabalhados;

- conferência das datas mais importantes sobre a contagem;

- consideração da Tese do Melhor Benefício (ou Melhor DIB);

- não confundir a carência com o tempo de contribuição;

- conferir a apuração dos períodos segundo o INSS.

Vem conferir mais sobre cada uma delas! 👇

Analise os documentos

O 1º passo no cálculo da aposentadoria por tempo de contribuição é fazer uma entrevista completa com seu cliente e analisar todos os documentos necessários. 📄

Com todos eles em mãos, você já pode fazer a contagem completa!

Esees são os principais documentos que você vai precisar:

- CNIS (Cadastro Nacional de Informações Sociais): é o documento base para análise, com todas as informações já reconhecidas sobre vínculos e contribuições;

- CTPS (Carteira de Trabalho e Previdência Social): documento fundamental para comprovar os vínculos não constantes no CNIS ou esclarecer aqueles com informações divergentes;

- Carnês e guias de recolhimento: são necessários para comprovar todos os períodos de atividade como contribuinte individual, autônomos e empresários;

- PPP (Perfil Profissiográfico Previdenciário) e LTCAT (Laudo Técnico das Condições Ambientais de Trabalho): documentação necessária para enquadramento de tempo especial e/ou sua conversão em comum;

- CTC (Certidão de Tempo de Contribuição): para aproveitar períodos em regimes de previdência diferentes.

Só que podem acontecer divergências, pequenas ou significativas, na documentação.

Por esse motivo, é necessário observar esses pontos!

Observe as divergências

É muito comum existirem divergências entre alguns documentos que podem trazer dores de cabeça e problemas no cálculo da aposentadoria por tempo de contribuição.

O papel da advocacia previdenciária é conferir, verificar e buscar a correção nestes cenários.

Assim você garante o melhor para o seu cliente e para o seu escritório. 🥳

Alguns exemplos comuns de divergências nos documentos são:

- vínculos que aparecem na CTPS, mas não constam no CNIS;

- diferenças de datas de início e fim de vínculos;

- indicadores no CNIS que sinalizam necessidade de regularização ou de comprovação complementar;

- diferenças entre CTPS e PPP em caso de atividade especial ou entre CNIS e CTC em caso de períodos de outros regimes.

Você pode (e deve) fazer uma contagem inicial para analisar e verificar todos esses detalhes.

Mas você só vai entregar a contagem completa com o melhor cenário para o cliente depois de olhar com cuidado todas essas questões.

E um relatório completo ajuda muito nesta tarefa!

Tenha em mãos um relatório claro dos períodos trabalhados

Ter em mãos ou até mesmo organizar um relatório completo e claro, com todos os períodos trabalhados, facilita muito o cálculo e a análise de direitos do seu cliente.

E olha que muitos que advogam não têm esse cuidado e demoram demais em uma tarefa que pode ser muito mais ágil.

Sem contar que o relatório ajuda na hora do cálculo da aposentadoria por tempo de contribuição e evita um retrabalho enorme!

Antes de começar a contagem, você já deve ter uma lista dos períodos trabalhados pelo seu cliente, com todos os dados necessários.

Algumas informações que não podem faltar são:

- empresa e cargo do período trabalhado;

- data de início e fim;

- tipo de atividade (normal ou especial);

- se o período conta para carência.

Essa visão organizada e setorizada é uma grande mão na roda.

Isso porque ela permite ter um panorama claro de tudo o que seu cliente tem (e do que ele ainda não tem) em termos de períodos contributivos.

E não deixe também de levar em consideração as datas relevantes para a sua análise!

Datas mais importantes sobre a contagem

Algumas datas são muito importantes na contagem do tempo de contribuição e são chaves para analisar os direitos. 🗓️

Existem alterações em alguns momentos que podem mudar requisitos e até formas de cálculo dos benefícios.

Dá uma olhada nas mais comuns e relevantes:

- 16/12/1998 - Emenda Constitucional nº 20/1998: aumentou requisitos da aposentadoria por tempo de contribuição de 30 anos para homens e 25 para mulheres em 5 anos (35 para homem e 30 para mulher), além de regras de transição;

- 28/11/1999 - Lei nº 9.876/1999: essa é a lei que instituiu o temido fator previdenciário;

- 17/06/2015 - MP nº 676/2015, convertida na Lei nº 13.183/2015: introduz o benefício de aposentadoria por tempo de contribuição na por pontos (85/95), sem a incidência do FP;

- 13/11/2019 - EC nº 103/2019: data de publicação e entrada em vigor da última Reforma da Previdência.

Essas datas ajudam não só a verificar qual é a legislação aplicável, como também a descobrir possíveis teses que podem melhorar a situação do seu cliente.

Vem ver uma delas!

Tese do Melhor Benefício (ou Melhor DIB)

A tese do melhor benefício é uma grande possibilidade de garantir a situação mais vantajosa para o seu cliente na hora da aposentadoria. 🤩

Aliás, essa é uma habilidade muito interessante que faz a sua advocacia se destacar no meio.

É por isso que, além da contagem atual, é estratégico calcular o tempo de contribuição também em outras datas.

Em especial quando há cenários de direito adquirido.

Conforme o art. 222 e o art. 589 da Instrução Normativa nº 128/2022, essa tese é reconhecida no Direito Previdenciário como:

- direito ao benefício mais vantajoso;

- direito ao melhor benefício ou;

- tese da melhor DIB (data de início do benefício).

É interessante ver como você pode conferir a hipótese de aplicar essa tese na sua atuação!

Para começar, é necessário identificar a data em que o seu cliente cumpriu os requisitos mínimos para cada espécie de benefício.

Essa é a data de aquisição do direito que pode ser, inclusive, uma das datas de regras antigas que você acabou de conferir.

Já o momento em que o segurado pede a aposentadoria no INSS é a data de exercício do direito.

Você pode calcular diferentes cenários de início do benefício entre essas datas para encontrar a melhor RMI possível para o seu cliente.

Escolha entre esses 2 termos o que for mais conveniente, nas diversas datas em que o direito adquirido pode ter sido exercido.

E aí entra a contagem de tempo de contribuição, que tem tudo a ver com a questão do melhor benefício!

Ela interfere de forma direta no cálculo da renda mensal e do fator previdenciário!

Em alguns casos, poucos meses de diferença podem significar uma RMI 80% maior! 😲

Vale lembrar que os efeitos financeiros só vão contar a partir da Data de Entrada do Requerimento (DER) e que o cliente só recebe a partir daí.

Não se esqueça também de verificar a prescrição das prestações vencidas se a DIB (data de início do benefício) for muito antiga.

E fique de olho!

Se seu cliente já é aposentado e você quer analisar alguma tese de revisão, cuidado com o prazo de decadência de 10 anos para o reconhecimento do direito adquirido ao benefício.

Com essa análise avançada, você vai sair na frente nos atendimentos previdenciários e seu cliente vai ficar muito satisfeito.

Agora, outro ponto de atenção é não confundir carência com tempo de contribuição.

Olha só!

Carência x Tempo de contribuição

Para começar: nem sempre um período de carência também vai contar como tempo de contribuição no INSS. ⚠️

A carência não é a mesma coisa que tempo de contribuição e nem pode ser considerada da mesma forma.

Pode acontecer da pessoa ter o tempo necessário para a aposentadoria, mas não atingir os 180 meses de carência.

Parece loucura, mas não é!

O exemplo clássico é o da atividade rural do boia-fria antes de 1991.

Esse período conta para fins de tempo de contribuição nas análises de aposentadorias, mas não conta como carência.

E nem sempre o que conta para carência, conta para TC.

Existem exceções, como o segurado facultativo de baixa renda que recolhe a contribuição com alíquota de 5% do salário mínimo.

O período em dessas contribuições conta para carência, mas não para fins de tempo de contribuição.

A não ser que o segurado complemente depois, com o pagamento das diferenças entre a alíquota correta e os 5%.

Para facilitar sua vida, aqui vão algumas situações comuns que aparecem bastante na questão entre o tempo de contribuição e a carência.

Verifique se:

1. A contribuição é presumida

Em alguns casos, a contribuição é presumida e o período deve ser considerado tanto como tempo de contribuição, como quanto carência.

Por exemplo, para o segurado empregado, a responsabilidade do recolhimento é do seu empregador ou da empresa.

Então, se comprovado o TC, o período também conta para carência.

2. A contribuição é dispensada

Para algumas situações, existe a dispensa legal da contribuição e o vínculo pode ser considerado como tempo de contribuição, mas não como carência.

Um exemplo é o período de atividade rural antes de 1991, desde que seja comprovado junto ao INSS ou à Justiça.

Neste cenário, a lei dispensa a contribuição, mas prevê que o período só conta para TC e não para carência.

3. A contribuição é compensada por um Regime Próprio de Previdência Social - RPPS (contagem recíproca)

Casos em que a pessoa quer levar períodos de um regime para outro também têm tempo de contribuição e carência presumidos por conta da compensação entre regimes.

Por exemplo, se o segurado trabalhou por 2 anos como técnico administrativo na Prefeitura com RPPS e quer usar esse período no RGPS, isso é possível.

E, com a Certidão de Tempo de Contribuição (CTC) em mãos, a contagem recíproca vai ser feita, sem a necessidade de novos recolhimentos!

Isso porque a responsabilidade da contribuição é da Prefeitura.

4. A contribuição deve ser comprovada

Há situações em que a contribuição deve ser comprovada para que o período possa constar como tempo de contribuição e carência.

Em regra, são cenários em que é a própria pessoa a responsável pelos recolhimentos.

O maior exemplo é o caso do contribuinte individual que pagou o INSS por carnê, mas o tempo não consta no CNIS.

A responsabilidade de comprovar é do próprio segurado, salvo exceções como a prestação de serviços para empresas.

Nesse ponto, os raciocínios de contagem de carência e de tempo se encontram e é interessante redobrar a atenção.

Os períodos que dependem de contribuição e não forem comprovados não entram para a contagem de tempo nem para carência.

Parece óbvio, mas é por isso que você não pode esquecer de um período desses na análise.

Se isso acontecer, você corre o risco de chegar num resultado incorreto, prejudicar seu cliente e seu escritório.

Então, vem descobrir também qual a duração dos períodos de acordo com o INSS.

Duração dos períodos segundo o INSS

Um ponto fundamental do cálculo da aposentadoria por tempo de contribuição é ver como o INSS considera os períodos.

Por esse motivo, agora você vai conferir como funciona para calcular a duração de um vínculo para os fins previdenciários.

Desde já, saiba que a forma de calcular a diferença entre datas no INSS e na Justiça pode parecer um pouco estranha. 🤔

É que não é só contar os dias entre a data de início e fim de cada período trabalhado pelo seu cliente.

Na verdade, a contagem olha a diferença dos dias, depois dos meses e por fim dos anos.

Só que essa regra não bate com quantos dias o cliente trabalhou em cada vínculo.

De fato, não é intuitivo!

Para você ver como funciona na prática, olha o exemplo do Sr. Osvaldo.

Ele tem um vínculo de trabalho que começou em 01/02/2015 e terminou em 01/03/2015.

Pela regra do INSS, isso dá 1 mês e 1 dia.

Mas se você for contar em dias corridos, dá 29 dias.

Então, para calcular a diferença entre duas datas como manda a Lei, o passo a passo é:

- subtrair da data final do vínculo os dias, depois os meses e por último o ano da data de início;

- somar 1 na diferença de dias (o dia de início está incluído no cálculo);

- cada grupo de 30 dias vira 1 mês, então o máximo de diferença de dias possível é 29 dias;

- cada grupo de 12 meses vira 1 ano, então o máximo de meses possível no resultado é 11 meses.

Olha só como fica com exemplos práticos!

Como fazer o cálculo de tempo para aposentadoria?

Para fazer o cálculo do tempo de contribuição comum para a aposentadoria, é só adotar a regra de duração de vínculo em cada período e somar tudo ao final.

Não tem segredo!

Diferença de datas por período

O caso mais simples de calcular é quando o dia, mês e ano da data fim são maiores ou iguais aos da data de início.

Por exemplo, o início em 18/08/2014 e o fim em 25/09/2015. 🗓️

Olha como fica:

| |

Dia |

Mês |

Ano |

| Fim |

25 |

9 |

2015 |

| Início |

18 |

8 |

2014 |

| Diferença |

25 − 18 = 7 |

9 − 8 = 1 |

2015 − 2014 = 1 |

Some 1 à diferença de dias para incluir o 1º dia trabalhado no cálculo e pronto.

O resultado é 1 ano, 1 mês e 8 dias.

Agora, se o dia ou mês da data fim forem menores que os do início, também é fácil.

O segredo é tomar um pouco mais de cuidado e prestar atenção nos dias e meses.

Imagine, por exemplo, que o fim é em 18/04/2015 e o início em 25/09/2014.

Confere só:

| |

Dia |

Mês |

Ano |

| Fim |

18 |

4 |

2015 |

| Início |

25 |

9 |

2014 |

| Diferença |

18 − 25 = −7 |

4 − 9 = −5 |

2015 − 2014 = 1 |

Agora, é só somar 1 à diferença de dias, o que dá - 6 dias.

Para não deixar os meses negativos, empreste dos anos e para não deixar os dias negativos, dos meses.

Fica assim:

- 0 ano (era 1, foi para 0, já que emprestou 12 meses);

- 6 meses (era - 5, virou 7 com o acréscimo de 12 meses e depois 6 com o empréstimo de 30 dias);

- 24 dias (era - 6, foi para 24 com o acréscimo de 30 dias).

Resultado: 0 anos, 6 meses, 24 dias.

Depois, é só somar tudo!

Tempo total - Somando tudo

Agora você já sabe calcular a duração do período para o INSS e chegou a hora de somar tudo para ver o resultado.

É necessário fazer isso para cada um dos períodos trabalhados do seu cliente.

Afinal, para finalizar o cálculo total do tempo de contribuição é preciso somar todas as diferenças de datas encontradas. ✅

Imagine este exemplo com os 2 intervalos que você acabou de conferir:

- diferença 1: 8 dias, 1 mês e 1 ano;

- diferença 2: 24 dias, 6 meses e 0 ano;

- soma: 32 dias, 7 meses e 1 ano.

Como deu 32 dias e cada grupo de 30 dias acrescenta 1 mês a mais, a soma fica 2 dias, 8 meses e 1 ano.

Ou, como é mais comum, o tempo total dessas diferenças é 1 ano, 8 meses e 2 dias.

Agora, vem descobrir como agir se não há salário de contribuição em alguns períodos do CNIS!

O que fazer se tiver períodos sem salário de contribuição no CNIS?

Ter períodos sem salário de contribuição e com pendências no CNIS é mais comum do que parece.

Esses buracos no extrato dos segurados do INSS podem prejudicar demais o cálculo da aposentadoria por tempo de contribuição.

Sem contar nos problemas com carência e na diminuição da Renda Mensal Inicial (RMI) dos benefícios. 🤯

Mas calma que tem solução!

É possível corrigir os problemas e atualizar o CNIS dos seus clientes para garantir que tudo vai estar certo no momento do requerimento da aposentadoria.

Muitas pessoas não sabem a importância dessas correções.

É por isso que é muito importante você explicar para elas com cuidado e atenção, para destacar como essa medida faz toda a diferença.

O pedido de correção pode ser feito a qualquer momento, não só na hora da aposentadoria.

Então não tem motivo para deixar para última hora.

A base legal é o art. 19, §1º e §2º do Decreto nº 3.048/1999 e art. 12 da IN nº 128/2022.

Por falar nisso, vem descobrir como analisar a contagem do INSS!

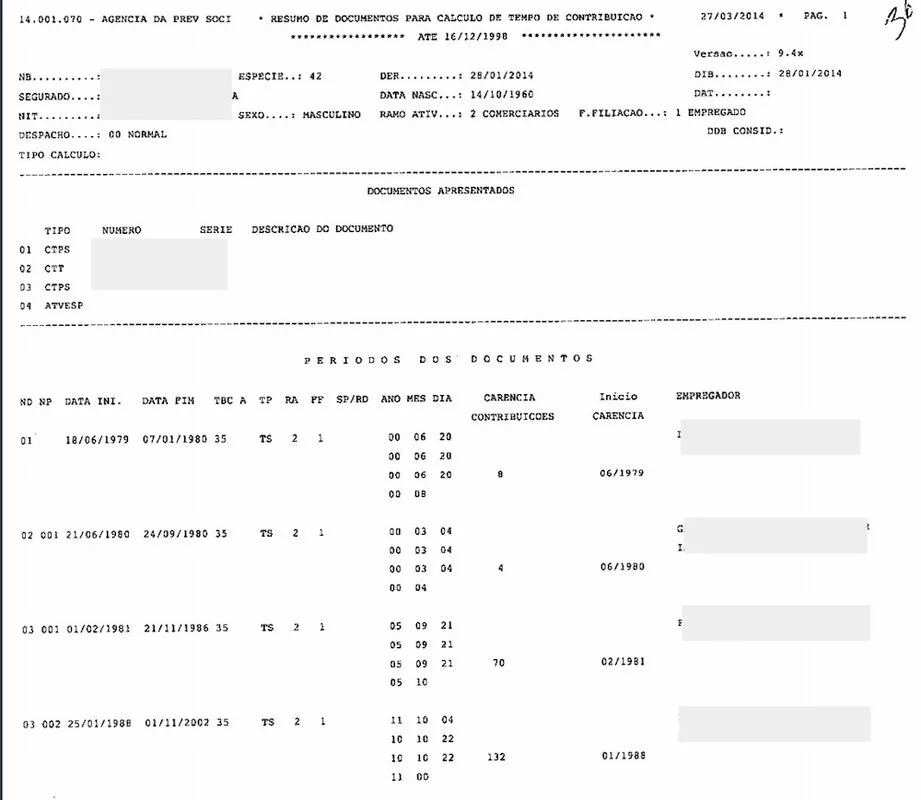

Como analisar a contagem do INSS?

Para analisar a contagem do INSS é necessário estudar o CNIS e verificar se há algum problema na consideração dos períodos e salários de contribuição.

Agora você vai conferir uma estratégia vencedora, algo que quase ninguém sabe! 💎

Se o seu cliente teve um pedido negado e você tem o processo administrativo em mãos, é hora de comparar os cálculos de tempo de contribuição.

Ou seja, checar os seus resultados com os do INSS.

A contagem do INSS é confusa e coloca 4 campos de contagem de tempo para o mesmo período.

Só que cada linha tem um propósito, olha só:

- 1ª linha - diferença de tempo entre data início e data fim (duração do período);

- 2ª linha - quanto do período ele vai usar na contagem (tempo considerado);

- 3ª linha - período considerado, já multiplicado com o fator (tempo com o fator);

- 4ª linha - carência considerada.

Em alguns casos, o INSS faz mais de uma contagem.

Um exemplo é quando você cumpre uma exigência de apresentar PPP e já havia uma contagem no processo administrativo.

É dever do INSS fazer o cálculo de novo.

Então, sempre analise a última contagem, aquela mais recente, para ter certeza de que está tudo como deveria estar.

Dominar isso é muito importante, já que permite descobrir com bastante clareza o que o INSS concedeu ou não para o seu cliente em termos de tempo de contribuição.

Só assim você vai fazer os pedidos certos no seu processo de concessão ou revisão de aposentadoria.

Afinal, vai ficar bem claro o que é controverso, os erros e a contagem certa do período contributivo.

O sonho de muitos clientes é aposentar o quanto antes.

E tem como fazer isso com algumas medidas, como a consideração do período especial.

Dá uma conferida!

Como aposentar antes usando o Tempo de Contribuição das Atividades Especiais?

As atividades especiais são aquelas em que as pessoas trabalham com exposição a agentes prejudiciais à saúde ou integridade física. 🤓

Esses períodos têm proteção especial pela previdência.

Por esse motivo, se o seu cliente só trabalhou num tipo de atividade especial pelo tempo necessário para a aposentadoria especial, a contagem é simples.

É só somar todos os intervalos, vínculos e contribuições.

Mas, se não estiver cumprido o tempo necessário para aposentadoria especial, é possível converter o tempo de contribuição especial em comum.

Só que isso vale para os períodos até a data de entrada em vigor da EC nº 103/2019.

Depois da Reforma, não é mais possível a conversão!

É por isso que você deve ter atenção nos períodos especiais.

Agora, vem conferir como usar essas conversões para o cálculo da aposentadoria por tempo de contribuição, em relação a períodos de antes da Reforma!

1) Tempo especial em tempo comum

A conversão do tempo especial em comum é a que mais vai aparecer na prática e no seu escritório.

O objetivo é aproveitar períodos de trabalho em condições especiais na aposentadoria por tempo de contribuição ou em alguma das regras de transição.

A tabela para converter esse tempo especial em comum (até a data da Reforma) é esta aqui:

| Tempo a Converter (anos)

|

Fator de conversão (Multiplicadores)

|

| Mulher (pra 30)

|

Homem (pra 35)

|

| De 15

|

2,00

|

2,33

|

| De 20

|

1,50

|

1,75

|

| De 25

|

1,20

|

1,40

|

Por exemplo, se o Sr. Carlos tem 10 anos de trabalho exposto a fatores de risco em atividade especial de 25 anos, a conversão é multiplicar esse período por 1,40.

Ele vai ficar com 14 anos de tempo comum, o que pode ajudar muito a atingir os requisitos necessários na hora da aposentadoria. 🗓️

Mas também é possível converter período especial para especial, a depender do nível de exposição.

2) Tempo especial em tempo especial (enquadramento de diferentes tipos)

Se o seu cliente trabalhou em atividades especiais diferentes, com níveis variados de exposição, é possível converter os períodos.

É que conforme o agente nocivo no caso concreto, a aposentadoria especial exige um tempo específico.

Antes da Reforma, existiam modalidades de 15, 20 ou 25 anos de tempo de contribuição em atividades especiais.

Nessa forma de conversão, a pessoa não completou em nenhuma delas o tempo mínimo (15, 20 ou 25 anos) para aposentadoria especial.

Até a data da reforma, dá para somar o tempo de diferentes tipos de enquadramento. ✅

Para isso, uma atividade é considerada preponderante e vai ser a referência para conversão das outras e para escolha do multiplicador.

Olha só a tabela:

| Tempo a Converter (anos)

|

Fator de conversão (Multiplicadores)

|

| Pra 15

|

Pra 20

|

Pra 25

|

| De 15

|

-

|

1,33

|

1,67

|

| De 20

|

0,75

|

-

|

1,25

|

| De 25

|

0,60

|

0,80

|

-

|

Por exemplo, imagine que seu cliente trabalhou 5 anos com exposição a fatores nocivos em atividade de 25 anos.

Depois disso, ele ficou mais 15 anos em funções especiais de 20 anos para fins de aposentadoria especial.

Então, é interessante converter os 5 anos para o fator 20.

É só multiplicar 5 por 0,8, que dá 4 anos de tempo especial convertido.

Esse tipo de cálculo da aposentadoria por tempo de contribuição é essencial para verificar se os seus clientes podem se aposentar mais cedo.

Só que fazer tudo isso na mão é complicado, e o CJ pensou em você!

Como o CJ te ajuda nos cálculos de aposentadoria por tempo de contribuição?

O CJ ajuda você nos cálculos da aposentadoria por tempo de contribuição com o software completo de cálculos previdenciários.

Afinal, calcular as aposentadorias dos seus clientes é uma tarefa minuciosa e cheia de detalhes que toma tempo do seu dia.

Isso porque cada ano, mês e dia faz toda a diferença no direito e no valor final do benefício.

Além disso, existem muitas e muitas regras em vigor, de direito adquirido, transição, conversões, DIB mais vantajosa e possibilidades muito diferentes.

Então, fica muito fácil deixar passar oportunidades de garantir o melhor cenário para o seu cliente.

É aqui que o CJ se transforma em um grande aliado da sua advocacia previdenciária. 😍

E não só nos cálculos.

Olha só!

Imagine a cena: chega um cliente no seu escritório para ver se já pode se aposentar, você faz o cálculo da aposentadoria por tempo de contribuição e de outros detalhes.

Resultado: você analisa e percebe que o benefício dele ainda vai demorar um pouco para sair.

O cliente vai para casa e nunca mais aparece.

Afinal, a maioria das pessoas que entram num escritório para descobrir se já podem se aposentar ainda estão um pouco longe da aposentadoria.

A grande questão é que, quando chega a data prevista, esses clientes podem procurar outro escritório.

Até porque, do momento em que eles te procuram até a hora em que estão prestes a se aposentar, muita coisa pode acontecer.

Eles podem perder o contato do escritório, se mudar, esquecer que você existe e até optar por outros profissionais.

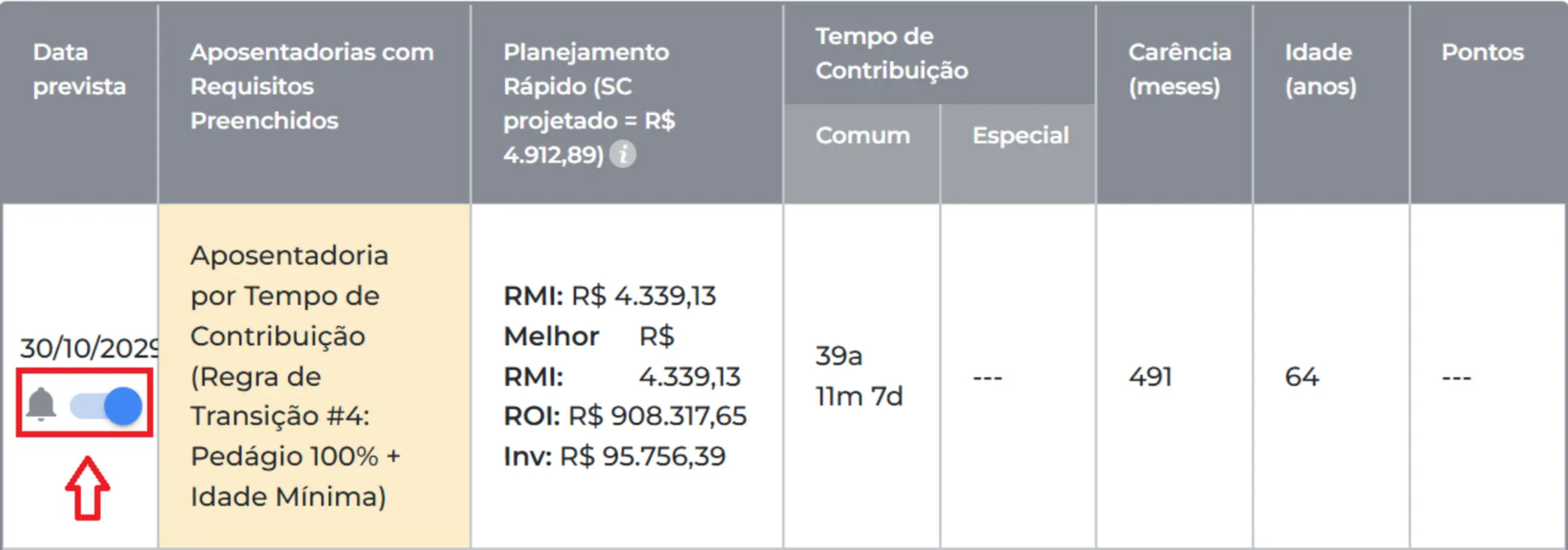

Mas o CJ tem a solução para esse tipo de problema e criou o alerta de aposentadorias!

Ela é uma funcionalidade que avisa você quando a data prevista para o seu cliente se aposentar estiver próxima.

Na aba de resultados do seu cálculo, é só ativar um sininho na aposentadoria que deseja receber o aviso e pronto.

Quando a data chegar, o programa dá o aviso e você pode entrar em contato com o cliente.

A ferramenta que todo advogado previdenciário precisa

A partir de hoje, você que advoga no Previdenciário vai importar o CNIS e, em segundos, extrair todas as informações que precisa desse documento.

Benefícios recebidos, períodos trabalhados, com recolhimentos, sem data fim, com indicadores e todos os dados necessários.

Com o software completo do CJ, tudo aparece na hora na tela, para mostrar para o cliente as possibilidades do benefício dele.

Assim, fica muito mais fácil analisar os casos dos seus clientes, preparar um planejamento previdenciário e precificar seus serviços da maneira correta.

É uma verdadeira revolução na vida de qualquer previdenciarista! 🤩

Saiba mais nesse vídeo e comece a precificar melhor seus serviços, fechar mais contratos e ainda poupar tempo:

Gostei, quero começar o teste agora

Conclusão

O cálculo da aposentadoria por tempo de contribuição é fundamental para qualquer escritório previdenciário.

Sua advocacia na área se destaca ao dominar as fórmulas e regras, seja antes da Reforma ou depois dela, com as regras de transição.

Acontece que com tantas normas, mudanças e maneiras de calcular, alguns se assustam e não aproveitam as oportunidades.

Algo que não vai ser o seu caso, já que você acabou de conferir um guia completo sobre o tema aqui no CJ.

Agora, não tem mais mistério no cálculo da aposentadoria por tempo de contribuição, nem das outras modalidades desse benefício.

E para facilitar ainda mais sua vida, você pode sempre contar com o software de cálculos previdenciários do CJ que faz todos os cálculos da simulação até a liquidação. 😎

Até a próxima!

Perguntas mais frequentes sobre a aposentadoria por tempo de contribuição

Aqui estão as respostas para as perguntas mais frequentes sobre o cálculo da aposentadoria por tempo de contribuição.

Quantos anos de contribuição para se aposentar?

Antes da Reforma da Previdência, para se aposentar era necessário contar com 35 anos de tempo de contribuição para os segurados homens e 30 anos para as mulheres.

Agora, fora dos casos de direito adquirido, é necessário um cálculo específico das regras de transição no caso concreto.

Quem aposenta por tempo de contribuição pode continuar trabalhando?

Sim, quem se aposenta por tempo de contribuição pode continuar a trabalhar e, inclusive, deve seguir também com as contribuições para o INSS.

Quais os documentos para dar entrada na aposentadoria por tempo de contribuição?

A documentação necessária é:

- RG;

- CPF;

- comprovante de residência;

- documentação de comprovação de vínculos e recolhimentos:

- CTPS;

- CTC;

- PPPs;

- carnês e guias.

Além desses, podem ser necessários outros documentos conforme a situação do cliente.

Autônomo se aposenta por tempo de contribuição?

Sim, mas é fundamental ter atenção aos casos em que a contribuição foi pelas alíquotas reduzidas de 5% ou 11%.

Nesses casos, é necessária a complementação para consideração dos períodos no cálculo da aposentadoria por tempo de contribuição.

Quanto tempo demora a aposentadoria por tempo de contribuição?

Depende muito do caso!

O prazo máximo de análise deve ser de 90 dias, mas em muitas situações isso não é cumprido.

O que fazer quando o valor da aposentadoria está errado?

Se você fez os cálculos e descobriu que o valor do benefício está errado, é bem simples: entre com uma revisão da aposentadoria no INSS ou na Justiça.

Como saber se o cliente tem direito a revisão de aposentadoria?

Para saber se o cálculo da aposentadoria do seu cliente está certo, é necessário analisar a documentação e fazer os cálculos.

Assim dá para comparar o valor que o INSS paga e o correto.

Se houver diferenças, é possível entrar com uma ação de revisão de aposentadoria!

O que significa o TC dos períodos concomitantes?

O tempo de contribuição concomitante significa que a pessoa trabalhou em 2 vínculos ao mesmo tempo e contribuiu para o INSS de forma simultânea.

Nestes casos, o salário de benefício do segurado vai ser calculado com base na soma dos salários de contribuição das atividades exercidas no período básico de cálculo (PBC).

Como aumentar o tempo de contribuição para aposentadoria?

É possível aumentar o tempo de contribuição ao continuar a contribuir ou com o pagamento de contribuições em atraso ou com a conversão de períodos especiais.

Só analise bem o caso para evitar gastar dinheiro à toa, já que em alguns cenários o INSS não considera os recolhimentos atrasados (como na aposentadoria com pedágio de 50%).

Deixe um comentário aqui embaixo, vou adorar saber o que você achou!